தரவுத் திருட்டுகள்

பழங்காலங்களில் ஒரு பொருளுக்கு ஈடாக இன்னொரு பொருளைப் பரிமாறிக் கொள்ளும் ‘பண்டம் மாற்றும்’ முறை வழக்கத்தில் இருந்தது.

தனக்கும் தன்னுடைய குடும்பத்துக்கும் தேவையான அனைத்தையும் தானே தயாரிக்க முடியாமல் போன பொழுது, மனிதனுக்கு அடுத்தவரிடமிருந்து பொருளை வாங்க வேண்டிய நிர்பந்தம் ஏற்பட்டது. அப்போது தான் தயாரிக்கக் கூடிய அல்லது தனக்குக் கிடைக்கக் கூடிய பொருளை அடுத்தவரிடம் கொடுத்து, அவரிடமிருந்து தனக்குத் தேவையானவற்றை வாங்கிக் கொண்டான். பிற்காலங்களில் பரிமாறப்படும் பொருட்களின் தேவை மற்றும் உற்பத்தி இப்பரிமாற்ற முறைக்கு ஒரு மாற்று தேவைப்பட்டது.

எடுத்துக்காட்டாக அரிசி பயிரிடும் ஒருவர், வாழை பயிரிடுபவரிடம் ஒரு கூடை அரிசிக்கு, ஒரு கூடை வாழைப்பழம் பரிமாறிக் கொண்ட போது, வாழைப் பழம் சீக்கிரம் அழுகி போய் விட்டதால் தான் ஏமாற்றப் பட்டதாக உணர்ந்தார். அதே போல் ஒருவர் அரிசியை ஊர் ஊராக தூக்கிக் கொண்டு போய் பாலுக்காக பண்டமாற்றம் செய்தால், வீடு வரும் முன் பால் கேட்டுப் போய் விடும்.

இதைப் போக்க என்ன வழி என்று யோசித்த போது, தங்கக் கட்டிகள் சரியான மாற்றாக இருக்குமெனத் தோன்றவே, தங்கக் கட்டிகளின் எடையைப் பொறுத்துப் பொருட்கள் வாங்கவும், விற்கவும் ஏற்பாடாகி, அந்தப் பண்டமாற்று செவ்வனே நடைபெற்று வந்தது. பின்னர் தங்கக் கட்டிகளுக்கு பதிலாக அவை வட்டத் தகடுகளாக செய்யப்பட்டு, பொற்காசுகள் என்று வழக்கத்தில் இருந்தன.

பின்னர் தங்கக் கட்டிகளையோ, பொற்காசுகளையோ தூக்கிக் கொண்டு அலைவது சிரமமாக இருப்பதோடு மட்டுமல்லாமல் வழிப்பறிக் கொள்ளைகள், திருட்டுக்கள் போன்றவைகளுக்குக் காரணமாக இருப்பதாலும் இக்காசுகளைத் தயாரிக்க, அதன் மதிப்பை விட அதிகம் செலவாவதனாலும் இப்போது வழக்கத்தில் இருக்கும் காகிதப் பணம் புழக்கத்துக்கு வந்தது.

பணம் எனும் ஊடகம் பயனுக்கு வந்தது

காகிதப் பணத்துக்கு முன்னர் அரசின் விசேட முத்திரை பொதிந்த மிருகத் தோலில் வடிவமைக்கப்பட்ட பணம் புழக்கத்தில் இருந்தது. இதற்குப் பின்னர் சீனாவில்தான் முதன் முதலில் காகிதத்தில் அச்சடிக்கப்பட்ட பணம் அறிமுகப்படுத்தப்பட்டது. அந்நாட்களில் அரச முத்திரை இருந்ததைப் போல தற்போது, அரசாங்கக் கருவூலச் செயலாளர் உத்திரவாதமளிக்கும் வகையில் கையொப்பமிட்டு வழங்கப்படுகிறது. அதாவது ஒருவர் விற்கும் பொருளுக்கு ஈடான மதிப்பை, அந்த காகிதப் பணம் கொண்டுள்ளது என்பதை கருவூலச் செயலாளர் உறுதி செய்கிறார்.

காகிதப் பணம் பொருளை விற்பவருக்கும், வாங்குபவருக்கும் உடனடியாக அதற்கான மதிப்பை அளிக்கிறது.

நாளை ரொக்கம், இன்று கடன்

1946ஆம் ஆண்டு ஜான் ஹிக்கின்ஸ் என்ற அமெரிக்க வங்கியாளர் தனது வாடிக்கையாளர்களுக்கு வசதி ஏற்படுத்தும் வகையில் ‘சார்ஜ் இட்’ எனும் அட்டையை வழங்கத் துவங்கினார். இதன் படி, தனது வங்கியில் கணக்கு வைத்திருக்கும் ஒருவர், ‘சார்ஜ் இட்’ அட்டையைக் கொண்டு, ஹிக்கின்ஸின் வங்கியில் கணக்கு வைத்திருக்கும் கடைக்காரரிடம் பொருட்கள் வாங்கிக் கொள்ளலாம். கடைக்காரர் ரசீதை அனுப்பி வைத்தால் ஹிக்கின்ஸ் வாடிக்கையாளரின் கணக்கிலிருந்து பணத்தை எடுத்துக் கடைக்காரரின் கணக்கில் போட்டு விடுவார்.

பின்னர் 1950களில், இரவு உணவுக்காகச் சென்ற ஒருவர் தனது பணப்பையை வீட்டில் மறந்து வைத்து விட்டுத் தவித்த போது அவருக்கு உதித்தது தான் ‘டைனர்ஸ் கிளப்’ அட்டைகள். துவக்கத்தில் உணவகங்கள் மட்டிலும் எற்றுக் கொள்ளப்பட்ட இந்த அட்டைகள் படிப் படியாக எல்லா இடங்களிலும் பரவின. 1950களின் இறுதியில், வங்கியில் பணம் இருப்பில் இல்லாமல், ஒருவருக்கு நிர்ணயிக்கப்பட்ட உச்ச வரம்பு வரை செலவழிக்கும் முறை ‘நெகிழி’ வடிவில் வழக்கத்துக்கு வந்தது.

இப்படியாகத் துவங்கப்பட்ட இந்த நெகிழி அட்டைகள் இன்று உலகின் பொருளாதாரத்தையே செயல்படுத்தி ஆட்டுவிக்கும் கருவியாக மாறிவிட்டது. 1990களில் இணைய ஊடகம் பரவலாக பயன்பட ஆரம்பித்த பின்னர், ஈ-காமர்ஸ் எனப்படும் மின் வர்த்தகம் அறிமுகப்படுத்தப்பட்டது. துவக்கத்தில் www.books.com எனும் நிறுவனம் கடனட்டை விவரங்களை இணையம் மூலம் பெற்றுக் கொண்டு வாடிக்கையாளர்களுக்கு வேண்டிய புத்தகங்களை விற்பனை செய்து வந்தது.

மின் வர்த்தகம்

பின்னர் படிப்படியாக ஈ-பே, அமேசான் போன்ற பெரிய நிறுவனங்கள் களத்தில் இறங்கிய பிறகு, ஒரு இடத்தில் கட்டிடங்கட்டி பொருட்களைக் குவித்து வைக்கும் சில்லறை நிறுவனங்களின் விற்பனை குறையத் துவங்கின. சற்றுத் தாமதமாக விழித்துக் கொண்ட இந்நிறுவனங்கள், தங்களது கடை விற்பனையுடன் கூடுதலாக மின் வர்த்தகத்தையும் தொடங்கின.

இவ்வகை மின் வர்த்தகத்தில், கடனட்டைகளில் காந்த வடிவில் பதிந்திருக்கும் தகவல்கள், கணினியில் தட்டச்சு செய்யப்பட்டு நிறுவனங்களுக்குப் பகிரப்படுகிறது. 1996ல் நெட்ஸ்கேப் எனும் இணையத் தொடர்பு நிறுவனம் இத்தகவல்களை மறையாக்கம் செய்து நிறுவனங்களுக்கு அனுப்பி வைத்தது. பின்னர் அனைத்து வர்த்தகங்களும் இவ்வாறு மறையாக்கம் செய்து பரிவர்த்தனை செய்யும் முறையைப் பின்பற்றின.

சில்லறை நிறுவனங்களும், வங்கிகளுடன் இணைந்தோ, தனியாகவோ தங்களது நிறுவனங்களுக்காக பிரத்யேக கடனட்டைகளையும் தனது வாடிக்கையாளர்களுக்கு வழங்கின. இதனால் துவக்கத்தில் ஒரு வங்கியின் கடனட்டை மட்டும் வைத்திருந்த வாடிக்கையாளர், இன்று தான் வழக்கமாக பொருட்கள் வாங்கும் ஒவ்வொரு கடையின் கடனட்டையையும் வைத்துள்ளார்.

இன்று மின் வர்த்தகம் என்பது தவிர்க்கமுடியாத ஒரு வியாபார முறையாக மாறி விட்டிருக்கிறது.

தெரு முனையில் இருக்கும் கடைக்குப் பொருட்கள் வாங்கி வரப் பிள்ளைகளை அனுப்பி வைத்து, அவர்களுக்கு ஒரு மிட்டாயோ, கடலை உருண்டையோ சன்மானமாகக் கொடுத்த பெற்றோர் இன்று சீனாவில் இருக்கும் உற்பத்தியாளருடன் நேரிடையாக கொள்முதல் செய்கிறார்கள். சிறுவர்களும் இப்போது முனைக் கடை மிட்டாய்க்கு ஆசைப் படாமல், ஜெர்மனியிலோ, சுவிட்சர்லாந்திலோ தயாரிக்கப்படும் இனிப்புகளுக்கு மாறிவிட்டார்கள். இது அத்தனையையும் சாத்தியமாக்கியது கடனட்டை எனும் நெகிழித் துண்டில் ஒளிந்திருக்கும் தகவல் துணுக்குகளே.

கடனட்டை மின்காந்தப் பட்டையில், கடனட்டை கணக்கு வைத்திருப்பவரின் பெயர், கடனட்டைக் கணக்கு எண், அட்டை காலாவதியாகும் தேதி, பாதுகாப்புக் குறியீடு போன்ற விவரங்கள் பதிவு செய்யப்பட்டுள்ளன. நாம் வீட்டிலிருந்து மின் வர்த்தகம் மூலம் பொருட்கள் வாங்கும் போது, இத்தகவல்களை கணினியில் தட்டச்சு செய்கிறோம். இத்தகவல்கள் நம் கணினியிலிருந்து சிறு சிறு மின்னலைப் பொட்டலங்களாக விற்பனையாளரின் கணினிக்குப் போய்ச் சேருகிறது.

இந்தத் தகவல் துகள்களைக் காணக்கூடிய வகையில் ஏதாவது ஒரு கண்ணாடி இருக்குமானால், அண்டசராசரம் முழுதும், பல்லாயிரக் கோடிக் கணக்கான தகவல் துண்டுகள் பறந்துக் கொண்டிருப்பதைக் காணலாம். அதில் வாலில்லாக் காற்றாடியைப் போல எனது கடனட்டைத் தகவலும் பறந்து கொண்டிருக்கும். கணவனிடமோ, மனைவியிடமோ நமது சம்பளத்தைச் சொல்லத் தயங்கும் நாம், நம்முடைய கடனட்டைத் தகவலைச் சுதந்திரமாக வானில் பறக்க விடுகிறோம்.

இங்கு தான் மூளையின் இடது புறம் கூடுதலான நரம்புகள் கொண்ட சில ஆசாமிகள் நுழைகின்றனர். நாம் கணினியின் விசைப்பலகைக்கு அருகே கடனட்டையை வைத்துக் கொண்டு அதில் அச்சிட்டிருப்பது ஐந்தா ஆறா என இப்படியும் அப்படியும் பல கோணங்களில் வைத்துக் கண்டுபிடித்து அடிக்கும் தகவலை, இந்த ஆசாமிகள் கடலில் வலை வீசி விட்டுக் காத்திருக்கும் மீனவனைப் போலக் காத்திருந்து அள்ளிக் கொண்டு போகின்றனர். தங்களது புடைப்பான இடப் பக்க மூளையைப் பயன்படுத்தி, இத்தகவல் மறையாக்கத்தினை உடைத்து விடுகின்றனர்.

வானத்தில் சும்மாவேனும் சுற்றிக் கொண்டிருக்கும் தகவல் தானே, போனால் போகட்டும் என்று நினைப்பவர்களின் தகவலை மட்டும் அவர்கள் எப்படி கண்டு பிடிக்கிறார்கள் என்று தெரியவில்லை – இத்தகவலைக் கொண்டு அவர்களுக்குத் தேவையானவற்றை – காகிதம் குத்தும் குண்டூசி முதல் காது குத்துக் கம்மல் வரை – மின் வர்த்தகத்தில் வாங்கிக் கொள்கிறார்கள். கூடவே ‘உபயம் – ஷாகோப்பி நகரில், பதினெட்டாவது குறுக்குச் சந்தில் வசிக்கும் – ஆடிட்டர் ஆராவமுதன்’ என்று அட்டை மட்டும் கட்டி விடாத குறை தான். நகைச்சுவை தொனி (என்று நினைத்து) யில் சொல்லப்பட்டிருந்தாலும் இது தான் உண்மையான நிலவரம்.

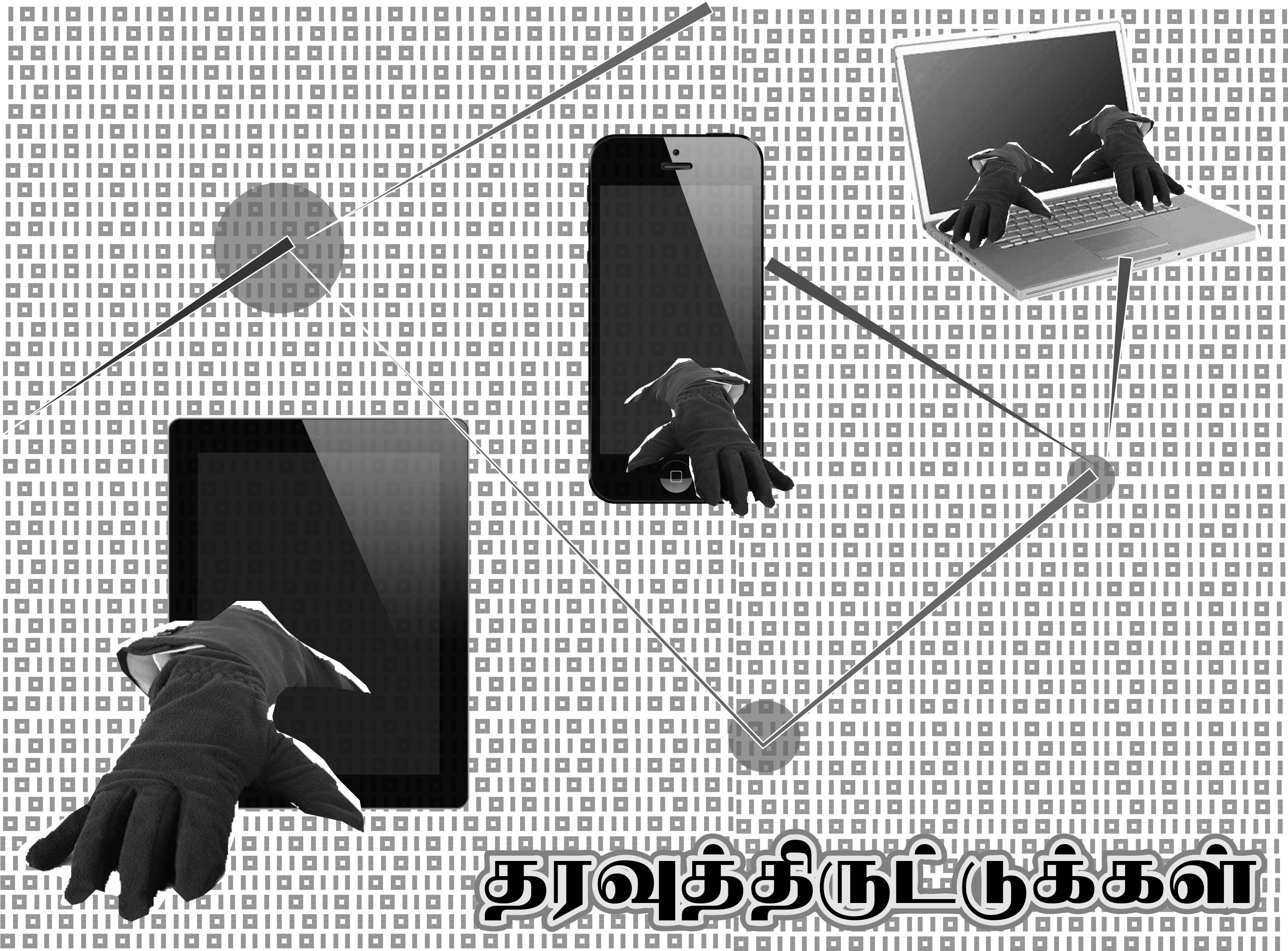

தகவல் திருட்டு

தொண்ணூறுகளில் இணையத் தொடர்புக்கான கட்டணம் அதிகமாக இருந்த சமயங்களில் சிறிய அளவில் தொடங்கப்பட்டது இணையத் திருட்டு. என்னிடம் இணையத் தொடர்பு இல்லாத போது பக்கத்து வீட்டுக்காரர் என்ன பயனாளர் கடவுச்சொல்லைப் பயன்படுத்தி இணையத் தொடர்பு கொள்கிறார் என்பதை அறிந்து, அதே தகவலைப் பாவித்து நானும் இணையத் தொடர்பு ஏற்படுத்திக் கொள்வது சாத்தியமானது. இதன் நீட்சி தான் அவரது கடனட்டைத் தகவலையும் நான் பயன்படுத்துவது.

முன்னர் பிஷ்ஷிங் எனும் முறையில் தனிபட்டதொரு மின்னஞ்சலை ‘வணக்கம், நான் அரபிப் பெருங்கடலில் இருக்கும் தங்கச் சுரங்கம் நிரம்பிய தீவில் வசிக்கிறேன். இத்தீவின் உரிமையாளரான எனது மாமா திடீரென்று ஜலதோஷம் வந்து இறந்து விட்டார். அவர் விட்டுச் சென்ற கோடிக்கணக்கான பணத்தை நான் உலகம் செழிப்புற வழங்கவுள்ளேன். அனால் இங்கு கொடுங்கோல் ஆட்சி நடத்தி வரும் அரசு, எனது மாமாவின் சொத்தை உலகத்தில் உள்ள யார் வேண்டுமானாலும் பெறலாம் ஆனால் எனக்கு மட்டும் அதில் உரிமையில்லை என்கிறது. என்னைச் சுற்றிக் கோடிக்கணக்கான பணமிருந்தும் நான் ஒரு பருக்கைச் சோறு கூட இல்லாமல் வாடுகிறேன். நீங்கள் தயவு செய்து உங்கள் வங்கிக் கணக்கு, பெயர் முகவரி போன்றவற்றைத் தெரிவித்தால் எனது மாமாவின் சொத்திலிருந்து நூறாயிரம் கோடியை உங்களது கணக்குக்கு மாற்றி விடுகிறேன். நீங்கள் மனது வைத்து ஐந்தோ, பத்தோ கொடுத்தால் இந்த ஏழை வயிறார உணவு உண்பேன். இப்படிக்கு வணக்கமுள்ள நண்பன் கொரட்டூர் கோவிந்த்’ என்று நமக்கு அனுப்பி, நாம் வங்கிக் கணக்கை கொடுக்கிறோமா என்று காத்திருப்பார்கள்.

பின்னர் தொலை பேசி மூலம் உலகின் எங்கோ ஒரு மூலையில் உட்கார்ந்து கொண்டு ‘அக்கா, நான் வாஷிங்டன் டிஷ் நெட்வொர்க் லேர்ந்து பேசறேன். அக்கா நீங்க விஜய் டிவி, சன் டிவி. ஜெயா டிவி. சேனல்லெல்லாம் வெச்சிருக்கீங்க.. நீங்க இப்போ மாசம் நூத்தி பத்து டாலர் கட்டறீங்க.. இப்போ புதுசா ஒரு ஸ்கீம் வந்திருக்குக்கா. அதன் படி நீங்க மூணு மாசத்து மொத பில்லை இப்ப சேர்த்து கட்டிட்டீங்கன்னா, உங்களுக்கு அடுத்த ஆறு மாசம் ஃப்ரீக்கா . ‘ என்று பேசி நம் வீட்டு அக்கா கணக்கு போட்டு முடிப்பதற்குள் ‘ சமைச்சிட்டியாக்கா.. வாஷிங்டன் வந்தப்புறம் கத்தரிக்கா சாம்பாரே சாப்பிடலைக்கா’ என்று தன்னிரக்கம் சுரக்கப் பேசி, ‘யக்கா.. இந்தப் பணத்தை இப்பவே கட்டணுங்க்கா.. இன்னும் மூணு நிமிஷம் நாப்பத்தி ஒன்பது செகண்ட்ல இந்த ஸ்கீம் முடியுதுக்கா.. நீ மாமாவாண்ட சாயங்காலமா சொல்லிக்கோக்கா..’ என்று பேசி கடனட்டை எண்ணை வாங்கி விடுவார்கள். இந்த ஆறு மாசச் சேமிப்பை நம்பி மாமாவும் மாதச் சந்தாவைச் செலுத்தாமல் விட்டால், டிஷ் நெட்வொர்க்கிலிருந்து தொலைபேசி, மின்னஞ்சல் என நெருக்கடிகள் வரும்.

பின்னர் நம் அன்புத் தம்பி கொடுத்த எண்ணில் தொடர்பு கொண்டால், அவரே ‘கோன் யே தூ.. மேரா நாம் வசந்த்ராவ் தேஷ்பாண்டே முதலியார்.. ஹம்கோ தமிள், அங்க்ரேசி, ஹிந்தி, மராத்தி சப் நை மாலும்.’ என்பார்.

அவ்வப்போது மாறி வரும் இவ்விதமான திருட்டுக்கள் சில ஆண்டுகளுக்கு முன்பு ‘ஐ. ஆர். எஸ்’ பெயரைப் பயன்படுத்தத் துவங்கியது. இதன் படி, தாங்கள் ‘ஐ. ஆர். எஸ்’ சிலிருந்து பேசுவதாகவும், 1999 ஆம் ஆண்டு கணக்கில் 43வது கட்டத்தை நீங்கள் நிரப்பவில்லை என்றும் அது சட்டப்படிக் குற்றம், இந்தப் பிரிவின் படி நீங்கள் ஏழாண்டு முதல் எழுபதாண்டுகள் வரை தனிச் சிறையில் அடைக்கப்பட்டு, அன்னந்தண்ணி மறுக்கப்படுவீர்கள் என்று பயமுறுத்தி, அதற்கு ஒரே பரிகாரம், ஏற்கனவே செலுத்த விட்டுப் போன ஒரு டாலர் இருபது செண்ட்டுக்கு உடனே எழுநூற்றி தொண்ணூற்றி ஒரு ரூபாய் கட்ட வேண்டுமென்றும், கடனட்டை எண்ணைக் கொடுத்தால் தானே வரிசையில் காத்திருந்து அதைக் கட்டிவிட்டு நமக்கு ரசீது அனுப்புவதாகவும் சொல்லி நம் வாயாலேயே அந்த பதினாறு எண்களைச் சொல்லச் சொல்லி வாங்கிக் கொண்டு விடுவார்.

அறிவாளித் திருடர்கள்

இது போன்று தனிநபர்களின் தகவல்களைப் பெறுபவர்கள் ஒரு புறம். இன்னொரு புறம், தேர்ந்த ஹேக்கர்கள் பெரிய வங்கிகள், நிறுவனங்கள் பாவிக்கும் கணினிகளில் தங்களது மென்பொருட்களை மின்னஞ்சல் மூலமாகவோ, சிறு பயன்பாட்டு மென்பொருள் மூலமாகவோ நிறுவி, அக்கணினிகளின் பாதுகாப்பு ஓட்டைகளைப் பயன்படுத்தி அவற்றைத் தமது கட்டுப்பாட்டுக்குக் கொண்டு வந்துவிடுவர். பின்னர் அந்த தகவல்களின் குறிநீக்கி தங்களுக்குத் தேவையானதை எடுத்துக் கொள்வர். இவையனைத்தையும் ஒருவர் அந்த நிறுவனத்தின் கணினியை கண்ணால் பார்க்காமலே செய்ய முடியும்.

பொதுவாக இவ்வாறு பெறப்படும் கடனட்டை, வங்கித் தகவல்கள் அவற்றைத் திருடுபவரால் நேரடியாக உபயோகிக்கப்படுவதில்லை. இது போன்று ஆயிரக்கணக்கில் சேகரிக்கும் கடனட்டைத் தகவலை இரண்டு டாலர் மூன்று டாலர் என்ற வகையில் இடைத்தரகருக்கு விற்று விடுவர். அவர் பல நாடுகளில் இருக்கும் தனது ஆட்களுக்கு இந்தக் கடனட்டைத் தகவலை அளித்து, அங்கிருக்கும் வங்கியின் தானியங்கிக் கருவி மூலம் பணமாக மாற்றிக் கொள்வார். சில சமயங்களில் பல நாடுகளில் இருக்கும் தனது முகவரிடம் இந்த எண்களைக் கொடுத்து, இணையம் மூலம் வாங்க வேண்டிய பொருட்களின் அட்டவணையையும் கொடுத்து அவற்றை வாங்கச் செய்வர். இந்த முகவர்கள் பெரும்பாலும் சம்பளம் கொடுத்து இந்த இடைத் தரகர்களால் வேலைக்கு அமர்த்தப்படுபவர்கள். அவர்களுக்கு இந்தக் கடனட்டை யாருடையது, அந்த பொருள் போய்ச் சேரும் இடம் எதுவும் தெரியாது. இப்படிச் சராசரியாக திருடப்பட்ட ஒரு கடனட்டைத் தகவலைக் கொண்டு ஆயிரம் டாலர் வரை சம்பாதிக்கிறார் இந்த இடைத்தரகர். இரண்டு டாலர் முதலுக்கு ஆயிரம் டாலர் கிடைக்கிற வியாபாரம் என்பதால் மிகவும் பரபரப்பாகப் பரவுகிறது இத்தொழில். உலக மயமாக்கலின் பல நன்மைகளுக்கு இடையே உருவான கேடு இது.

இரண்டாயிரத்து எட்டாம் ஆண்டு சிட்டி பேங்க்கின் தரவுகளும், 2009 ம் ஆண்டு சோனி கார்ப்பரேஷனின் தரவுகளும் திருடப்பட்டன.

சென்ற வருடம் டார்கட் கார்ப்பரேஷன் வாடிக்கையாளர் பலரின் தரவுகள் திருட்டுப் போனது இப்படித்தான். அதற்குக் காரணமானவர்களைக் கண்டு பிடிப்பதற்குள், சில மாதங்களிலேயே ஹோம் டெப்போவின் தரவுகள் களவாடப்பட்டன.

இப்படித் தனிநபர்களின் வங்கி, கடனட்டைத் தகவல்களைத் திருடி வந்தவர்கள், சில மாதங்களுக்கு முன்பு ஆப்பிள் நிறுவனத்தின் ஐ-கிளவுட் எனப்படும் தரவுச் சேகரிப்பு மையத்தைத் தகர்த்து, பலரின் அந்தரங்கத் தகவலுக்குள் ஊடுருவி அவற்றை விற்கத் துவங்கி விட்டனர். பல பிரபலங்களின் அந்தரங்கப் புகைப்படங்கள், தகவல்கள் இவர்களின் கட்டுப்பாட்டுக்குள் வந்து விட்டன. இவர்களால் பெரிய கணினி நிறுவனங்கள் தங்களது இயக்கு மென்பொருளில் காணப்படும் ஓட்டைகளைக் கண்டுபிடித்து அவற்றை அடைக்கும் நிலைக்குத் தள்ளப்பட்டுள்ளனர். இவர்களுக்கிடையே எப்போதும் போல் சிக்கித் தவிப்பது அப்பாவி வாடிக்கையாளர்களான நாம் தான்.

– ரவிக்குமார்

Good Info.

I read in a security newsletter that malicious hackers who can “stand on any street corner” and wirelessly steal their credit card and other identity information. so we have to buy RFID-blocking products? I read Aluminium foil does the same job, if not better, than an expensive RFID-blocking sleeve.